Cyffredinoldwyn modurolmarchnad:

- CAGR o tua 4% rhwng 2025 a 2030; Asia-Môr Tawel yw'r rhanbarth mwyaf a'r un sy'n tyfu gyflymaf o hyd.

Berynnau canolbwynt olwyn(gan gynnwys cynulliadau):

Berynnau canolbwynt olwynAmcangyfrifir bod gwerth y farchnad fyd-eang tua US$9.5–10.5 biliwn yn 2025, gyda CAGR o 5–7% hyd at 2030.

- Uned hwb(HBU): Tua US$1.29 biliwn yn 2025, gyda CAGR o 8.3% hyd at 2033. Mae astudiaethau eraill wedi rhagweld CAGR o ~4.8% o 2025 i 2033, gyda gwerth marchnad yn fwy na US$9 biliwn erbyn 2033 (yn seiliedig ar fodelau gwahanol).

- Ôl-farchnad (Berynnau canolbwynt olwyn): US$1.11 biliwn yn 2023, rhagwelir y bydd yn cyrraedd ~US$1.2 biliwn yn 2025, gyda CAGR hirdymor o ~5%. Mewnwelediadau i'r Farchnad yn y Dyfodol.

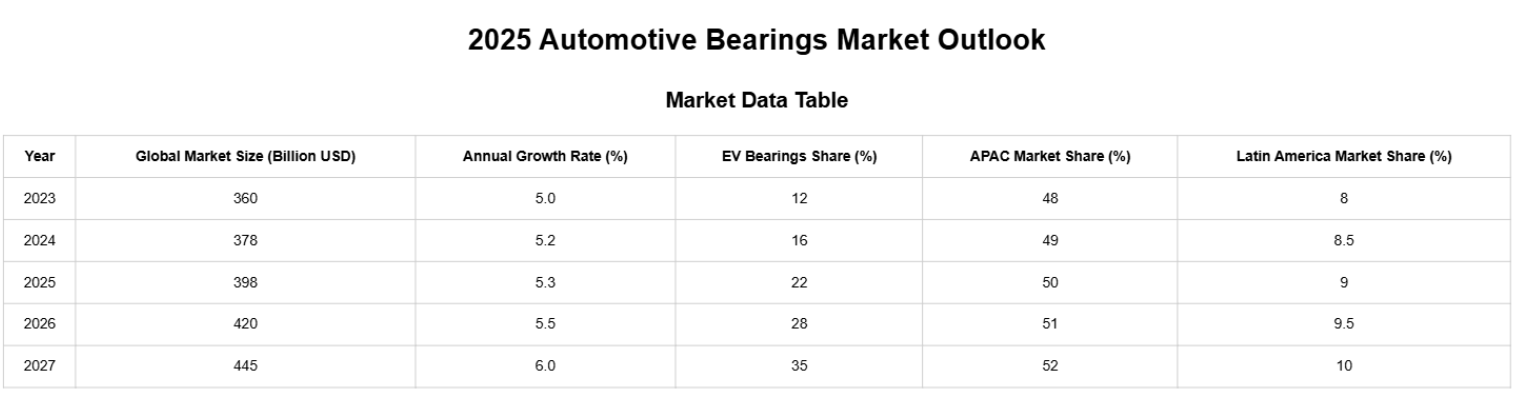

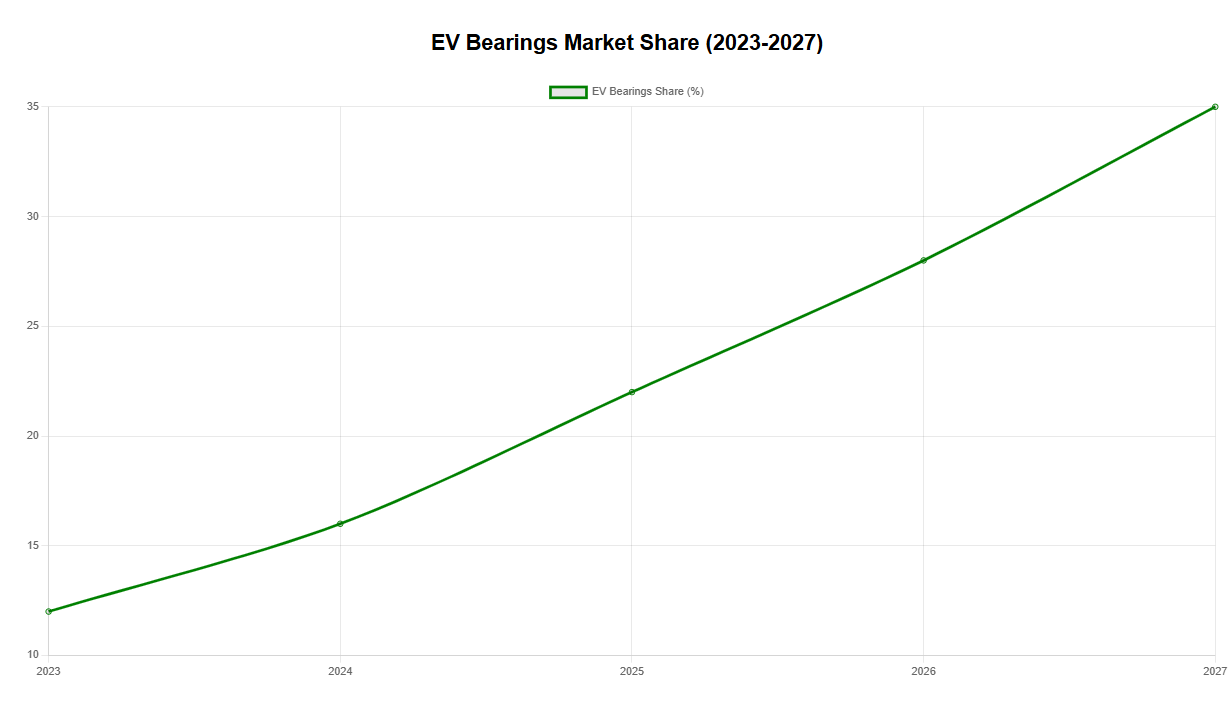

- Berynnau Cerbydau Trydan: $2.64 biliwn yn 2024, rhagwelir y bydd yn tyfu ar gyfradd twf blynyddol gyfansawdd (CAGR) o ~8.7% o 2025 i 2034. Mae ffynonellau eraill yn rhagweld CAGR uwch o ~12% (2025-2032) ar gyfer “Berynnau Cerbydau Trydan Modurol.” Mewn cyferbyniad, mae berynnau ar gyfer peiriannau hylosgi wedi gweld bron dim twf (~0.3% CAGR).

Er gwybodaeth, pob categori dwyn (gan gynnwysberynnau diwydiannol) rhagwelir y bydd yn cyrraedd $121 biliwn yn 2023, gyda CAGR o ~9.5% erbyn 2030. Mae adroddiadau eraill yn awgrymu CAGR mwy cymedrol o ~6.3% o 2024 i 2030.

Tueddiadau a Rhagfynegiadau Allweddol ar gyfer 2025

- Gwahaniaeth Strwythur Twf

- Twf Uchel mewn Berynnau Cerbydau Trydan/Hybrid: Mae'r galw am berynnau cyflymder uchel, sŵn isel, a hirhoedlog ar gyfer echelau-e, moduron, a lleihäwyr yn cynyddu, gyda hybridau ceramig, haenau ffrithiant isel, a saim sŵn isel yn dod yn wahaniaethwyr allweddol. Mae berynnau sy'n gysylltiedig â cherbydau tanwydd (megis berynnau rhyddhau cydiwr traddodiadol) yn profi arafwch yn Ewrop a'r Unol Daleithiau, ond maent yn parhau'n sefydlog yn India, De-ddwyrain Asia, ac America Ladin.

- Berynnau canolbwynt olwynyn profi twf sefydlog: wedi'i yrru gan osodiadau cerbydau newydd ac amnewidiadau ôl-farchnad, gydag amgodwyr magnetig/ABS integredig HBU Gen3 yn parhau i fod y brif ffrwd, gan gynnig pris uned uwch a gwerth ychwanegol o'i gymharu ag amnewidiadau pêl taprog/rhych dwfn traddodiadol.

- Newid Cyfle Rhanbarthol

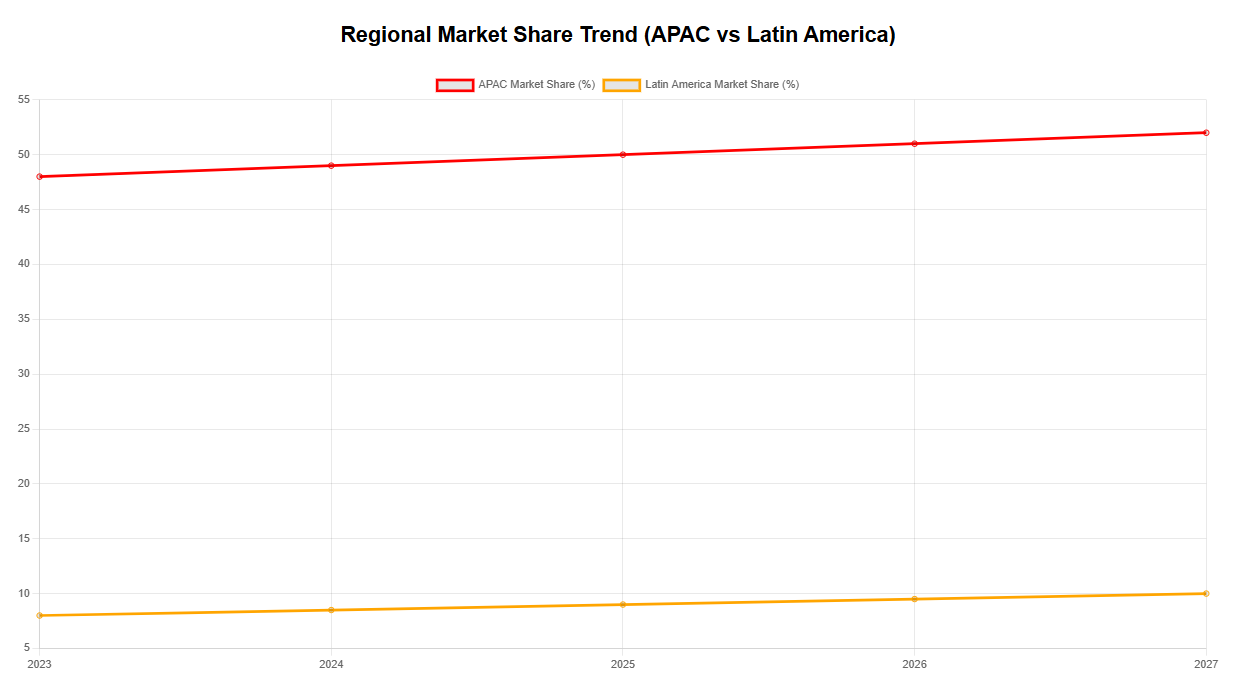

Asia a'r Môr Tawel > Gogledd America > Ewrop: Asia a'r Môr Tawel yw'r farchnad fwyaf a'r un sy'n tyfu gyflymaf; bydd Ewrop yn mynd i gyfnod o addasu strwythurol yn 2024–2025, gyda chrebachiad mwy amlwg ymhlith OEMs a chyflenwyr Haen 1 a chyflymder mwy ceidwadol o archebion rhannau.

- Mae'r farchnad ôl-farchnad (IAM) yn fwy gwydn na'r farchnad offer gwreiddiol (OE).

Mae rhai gweithgynhyrchwyr blaenllaw yn rhagweld gostyngiad bach neu fflatio cynhyrchiad cerbydau yn 2025. Fodd bynnag, mae'r nifer uchel o bobl sy'n berchen ar gerbydau a'r boblogaeth sy'n heneiddio yn cefnogi galw cryf am berynnau ôl-farchnad (yn enwedig berynnau canolbwynt olwyn,tensiwnwyr, a phobl segur).

- Mae uwchraddio deunyddiau a phrosesau yn dod yn bwynt premiwm.

Cyfarwyddiadau: Canolbwyntio ar ddur purdeb uwch, peli ceramig hybrid, seliau trorym isel, saimau tymheredd uchel/hirhoedlog, a dyluniadau rasffordd a chawell wedi'u optimeiddio ar gyfer NVH. Mae'r pwyntiau gwerthu cyflymder uchel, sŵn isel, a cholled isel ar gyfer cerbydau trydan yn ehangu'r bwlch pris yn effeithiol. (Casgliad cynhwysfawr yn seiliedig ar dueddiadau lluosog)

- Pris a chost: Yn sefydlogi ar ôl dirywiad rhesymol

Disgwylir i brisiau dur i fyny'r afon a phrisiau cludo ostwng o ganlyniad i anwadalrwydd uchel 2021-2023. Yn 2024-2025, bydd mwy o ffocws ar amseroedd dosbarthu sefydlog ac ansawdd cyson. Bydd gan brynwyr hefyd ofynion cynyddol am alluoedd dadansoddi methiannau/PPAP/olrheinedd. (Consensws y diwydiant, yn seiliedig ar adroddiadau ariannol cyhoeddus ac adborth gan brynwyr)

TPyn cynnal/ehangu ei bortffolio cynnyrch: modelau poblogaidd HBU Gen2/Gen3 (pickuptryciau, tryciau ysgafn, a llwyfannau ceir teithwyr prif ffrwd), cerbyd masnacholrholeri taprog/pecynnau atgyweirio pen olwynion, a phwli tensiwn/segur acynulliadau tensiwnMae'r portffolio hwn yn darparu modelau cynnyrch poblogaidd i gwsmeriaid mewn gwahanol ranbarthau.

Tueddiadau'r Dyfodol

Arbenigo mewn Bearings EV: Bydd datblygu bearings sydd wedi'u cynllunio'n benodol ar gyfer moduron trydan, blychau gêr lleihau, a chymwysiadau cyflymder uchel yn dod yn bwynt twf mawr.

Cyfleoedd Ôl-farchnad: Mae sylfaen perchnogaeth cerbydau byd-eang yn parhau i ehangu, yn enwedig yn America Ladin, Affrica, a De-ddwyrain Asia, gan arwain at alw cryf am ailosod ôl-farchnad.

Cynaliadwyedd a Gweithgynhyrchu Gwyrdd: Bydd cynhyrchu berynnau carbon isel, ailgylchadwy ac effeithlon o ran ynni yn dod yn fantais gystadleuol allweddol i weithgynhyrchwyr.

Mwy amcynhyrchion dwynadatrysiad technegolymweliad croesowww.tp-sh.com

Cyswllt info@tp-sh.com

Amser postio: Medi-04-2025